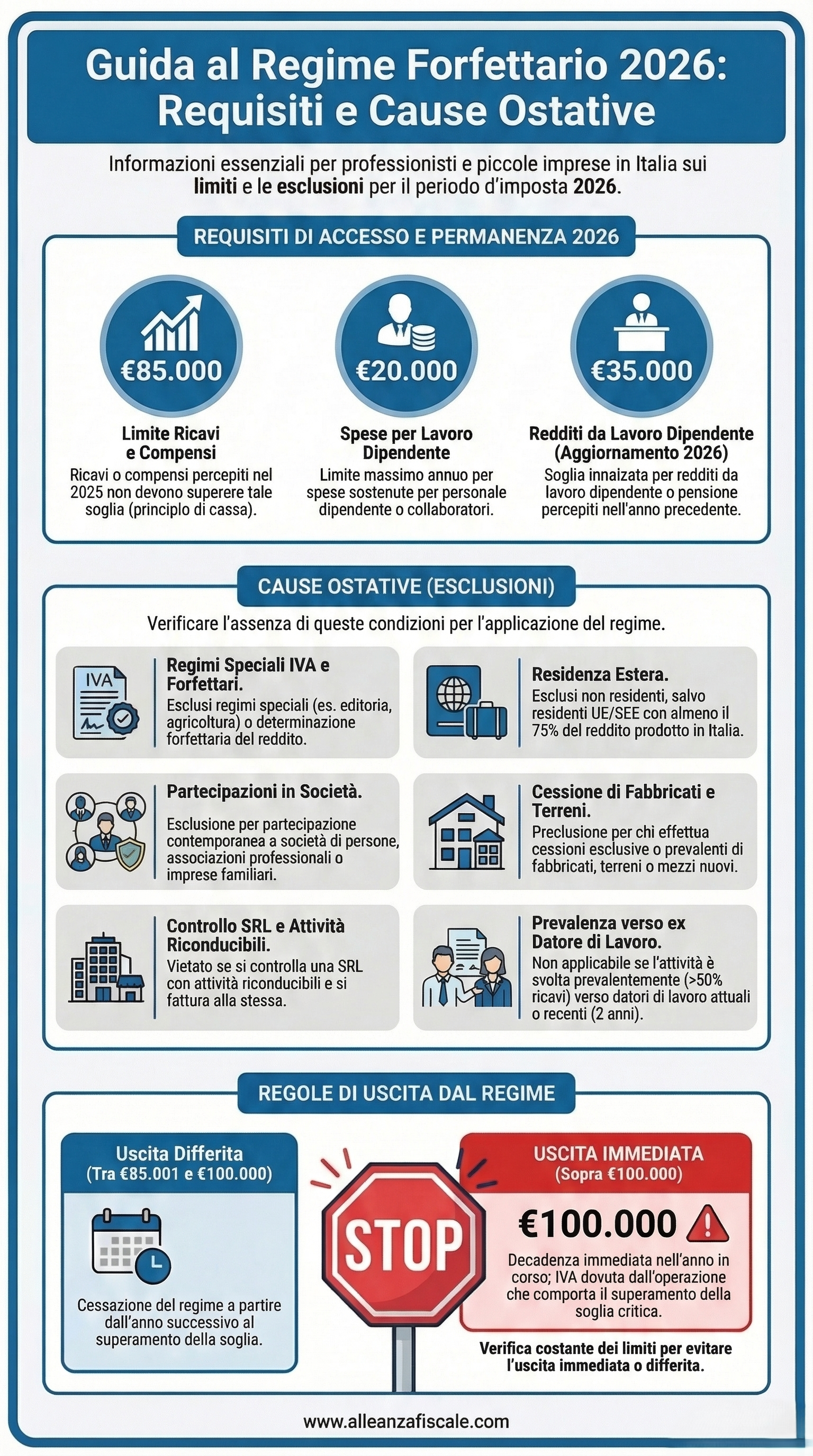

I Requisiti di Accesso per il 2026

Per accedere o permanere nel regime agevolato nel 2026, il contribuente deve rispettare congiuntamente due requisiti dimensionali verificati nell'anno precedente (2025):

Limite di Ricavi e Compensi

I ricavi o i compensi percepiti non devono superare la soglia di 85.000 euro, ragguagliati ad anno in caso di inizio attività in corso d'anno. Nel calcolo non concorrono i proventi derivanti dalla cessione di beni strumentali.

Spese per il Personale

Le spese sostenute per lavoro dipendente, collaboratori, o lavoratori a progetto non devono eccedere l'importo complessivo di 20.000 euro lordi.

Le Cause Ostative: Chi è Escluso dal Forfettario?

Anche in presenza dei requisiti sopra elencati, l'accesso al regime è precluso se si verifica una delle cosiddette "cause ostative":

Partecipazioni Societarie e Controllo di SRL

Non è possibile applicare il regime se si partecipa contemporaneamente a società di persone, associazioni o imprese familiari. Inoltre, è esclusa l'adesione per chi controlla, direttamente o indirettamente, una Società a Responsabilità Limitata (SRL) che esercita attività economiche direttamente o indirettamente riconducibili a quelle svolte dal contribuente forfettario. La verifica di questa riconducibilità avviene nell'anno di applicazione del regime.

Redditi da Lavoro Dipendente e Pensioni

Una delle novità più rilevanti, estesa anche all'anno 2026, è l'innalzamento della soglia dei redditi da lavoro dipendente o assimilati (come le pensioni). L'accesso è precluso se tali redditi superano i 35.000 euro lordi nell'anno precedente. Questa soglia è irrilevante solo se il rapporto di lavoro è cessato entro il 31 dicembre dell'anno precedente e non è iniziato un nuovo rapporto di lavoro o percepita una pensione.

Attività Prevalente verso l'Ex Datore di Lavoro

Il regime è precluso se l'attività è esercitata prevalentemente (oltre il 50% dei ricavi/compensi) nei confronti di datori di lavoro (o soggetti a loro riconducibili) con i quali sono in corso o sono intercorsi rapporti di lavoro nei due precedenti periodi d'imposta.

Tassazione Agevolata: 15% e 5%

Il vantaggio principale rimane l'applicazione di un'imposta sostitutiva calcolata sul reddito imponibile (ottenuto applicando un coefficiente di redditività ai ricavi in base al codice ATECO):

Applicata a tutti i contribuenti in regime forfettario che non rientrano nelle condizioni per l'aliquota ridotta.

Riservata alle nuove attività per i primi cinque anni, a condizione che non si tratti della mera prosecuzione di una precedente attività lavorativa.

Importante: l'imposta sostitutiva sostituisce IRPEF, addizionali regionali e comunali. Il reddito forfettario non entra nel calcolo ISEE e non è soggetto a ritenuta d'acconto da parte dei committenti.

La Fuoriuscita Immediata dal Regime

Soglia di fuoriuscita immediata

Dal 2023 è stata introdotta una causa di fuoriuscita "istantanea": se nel corso dell'anno i ricavi o compensi superano i 100.000 euro, il contribuente esce immediatamente dal regime forfettario nello stesso anno. In questo caso, l'IVA sarà dovuta a partire dall'operazione che comporta lo sforamento della soglia.

| Ricavi/Compensi annui | Conseguenza |

|---|---|

| Fino a € 85.000 | Permanenza nel regime forfettario |

| Da € 85.001 a € 100.000 | Uscita dal 1° gennaio dell'anno successivo |

| Oltre € 100.000 | Fuoriuscita immediata — IVA dovuta dall'operazione che supera la soglia |

La Contribuzione Previdenziale nel Regime Forfettario 2026

Oltre alla tassazione sostitutiva, uno degli aspetti più vantaggiosi per chi apre una partita IVA a Gallarate o Busto Arsizio riguarda la gestione dei contributi previdenziali. Il regime forfettario non solo semplifica il calcolo, ma offre opportunità di risparmio specifiche per determinate categorie di lavoratori.

Agevolazione per Artigiani e Commercianti: Riduzione del 35%

I contribuenti forfettari iscritti alla Gestione IVS Artigiani e Commercianti dell'INPS hanno la facoltà di richiedere una riduzione del 35% sull'ammontare complessivo dei contributi dovuti, sia sul minimale che sulla quota eccedente il minimale.

Natura facoltativa: L'agevolazione non è automatica. Deve essere richiesta tramite un'apposita istanza telematica sul sito INPS entro il 28 febbraio di ogni anno.

Validità: Una volta ottenuta, la riduzione si applica fino alla permanenza nel regime o a rinuncia espressa.

Riflessi pensionistici: Una contribuzione ridotta comporta un accredito proporzionalmente minore ai fini della futura pensione.

Chi è Escluso dalla Riduzione: Gestione Separata e Casse Professionali

L'agevolazione del 35% non si applica a tutti i contribuenti. In particolare, sono esclusi:

Gestione Separata INPS: Per i professionisti senza cassa di previdenza propria (es. consulenti marketing, grafici, web designer), i contributi sono dovuti in misura piena in base al reddito prodotto, senza possibilità di riduzione forfettaria.

Casse Professionali: Chi appartiene a un ordine (medici, avvocati, architetti, commercialisti) continua a versare i contributi secondo le regole della propria Cassa di appartenenza.

Agevolazione Transitoria per Nuovi Iscritti 2025–2026

Solo per chi ha iniziato l'attività nel 2025, era prevista una riduzione transitoria del 50% per i primi 36 mesi per i neo-iscritti alle gestioni Artigiani e Commercianti. Questa misura è alternativa alla riduzione del 35% e deve essere valutata con attenzione dal proprio commercialista di riferimento a Gallarate o Busto Arsizio per ottimizzare il carico fiscale del primo triennio. Tale agevolazione non è stata riproposta nel 2026.

La Deduzione dei Contributi dal Reddito

A differenza dei costi operativi, calcolati forfettariamente, i contributi previdenziali versati (compresi quelli per i collaboratori familiari a carico) sono analiticamente deducibili dal reddito imponibile secondo il criterio di cassa. Se i contributi pagati eccedono il reddito forfettario, l'eccedenza può essere dedotta dal reddito complessivo ai fini IRPEF.

FAQ: Approfondimenti previdenziali e fiscali

Hai ancora dubbi sul tuo caso specifico?

Richiedi una consulenza gratuita