Trasferimento delle Detrazioni Edilizie negli Atti tra Vivi: le regole fiscali

Quando si affronta una compravendita immobiliare a Gallarate, Busto Arsizio o nella provincia di Varese, uno degli aspetti tecnici più rilevanti, spesso sottovalutato, riguarda la sorte delle quote residue di detrazione fiscale per interventi di recupero del patrimonio edilizio (ristrutturazioni) ed Ecobonus.

Come commercialista e revisore dei conti, riscontro spesso dubbi sulla possibilità di mantenere o trasferire questi benefici. Grazie al supporto dello studio Alleanza, analizzeremo in questo articolo le regole vigenti e l'importanza delle pattuizioni contrattuali.

Il principio generale: il trasferimento automatico all'acquirente

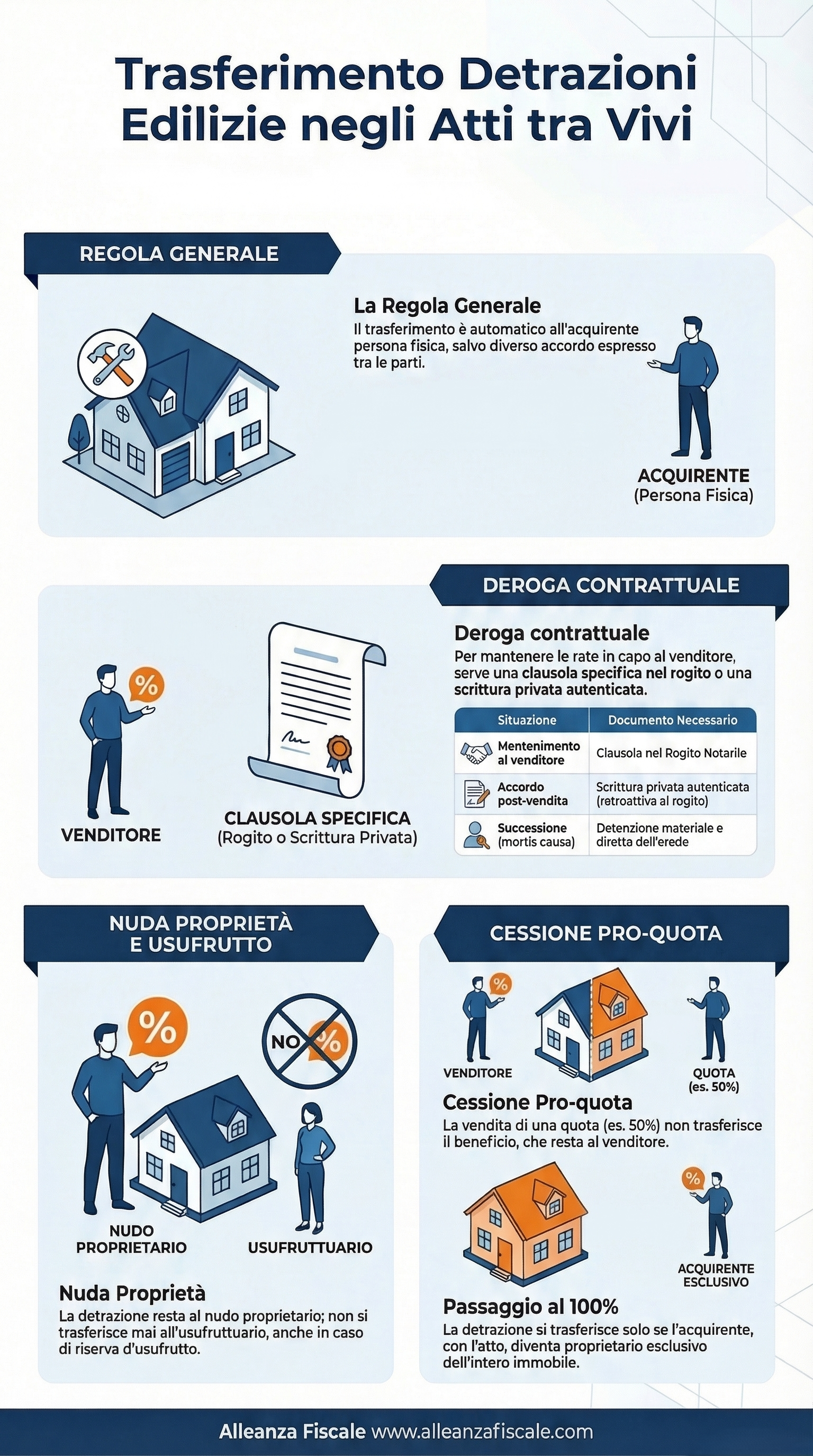

La normativa di riferimento, rappresentata dall'art. 16-bis, comma 8, del TUIR, stabilisce un principio cardine: in caso di vendita dell'unità immobiliare sulla quale sono stati realizzati interventi agevolati, la detrazione non utilizzata in tutto o in parte è trasferita automaticamente all'acquirente persona fisica per i rimanenti periodi d'imposta.

Questo automatismo si fonda sulla natura del beneficio fiscale, che l'Agenzia delle Entrate considera legato all'immobile più che alla persona che ha materialmente sostenuto la spesa. Se il rogito non specifica nulla, le rate residue passano quindi a chi acquista la proprietà.

La deroga contrattuale: come il venditore può mantenere la detrazione

Le parti hanno però la facoltà di stabilire diversamente. È infatti possibile inserire una specifica clausola nell'atto di trasferimento (rogito) che preveda la conservazione delle detrazioni in capo al venditore.

Requisiti per la validità dell'accordo

Perché l'accordo sia fiscalmente opponibile, è fondamentale che:

Sia espresso nell'atto: In mancanza di una clausola chiara, scatta il passaggio automatico all'acquirente.

Scrittura privata autenticata: Se le parti si dimenticano di inserire la clausola nel rogito, possono rimediare con una scrittura privata autenticata dal notaio (o altro pubblico ufficiale autorizzato), in cui si dia atto che l'accordo esisteva sin dalla data della vendita.

Casi particolari: Donazioni, Permute e Cessioni Parziali

La disciplina non si limita alla vendita in senso stretto. Secondo la prassi dell'Agenzia delle Entrate, le medesime regole si applicano anche alle donazioni[1] (cessioni a titolo gratuito) e alle permute[2].

Cessione pro-quota dell'immobile

Il trasferimento di una sola quota dell'immobile (ad esempio la vendita del 50%) non è sufficiente a determinare il passaggio della detrazione, che rimane integralmente in capo al venditore. Il trasferimento avviene solo se l'acquirente, per effetto dell'atto, diventa proprietario esclusivo dell'intero immobile[3].

Nuda proprietà e Usufrutto

Attenzione al caso di vendita con contestuale costituzione di usufrutto, la detrazione si trasferisce al nudo proprietario, poiché è a quest'ultimo che passa la titolarità dell'immobile.

Bonus Mobili e Barriere Architettoniche: eccezioni importanti

Attenzione a due casi specifici in cui la regola del trasferimento non opera mai:

Bonus Mobili: La detrazione per l'acquisto di mobili e grandi elettrodomestici non si trasferisce mai all'acquirente dell'immobile ristrutturato. Il venditore continua a fruirne per le rate rimanenti[4].

Eliminazione Barriere Architettoniche (75%): Questa specifica detrazione (art. 119-ter del decreto Rilancio) non si trasferisce né in caso di vendita né in caso di decesso. Il soggetto che ha sostenuto la spesa continua a beneficiarne per le quote residue.

FAQ: Domande frequenti sul passaggio dei bonus edilizi

Cosa succede se non scrivo nulla nel rogito riguardo alle detrazioni?

In assenza di una specifica pattuizione contrattuale, la regola generale prevede il trasferimento automatico delle quote di detrazione non ancora utilizzate all'acquirente persona fisica.

Posso recuperare le detrazioni se mi sono dimenticato di inserire la clausola nell'atto di vendita?

Sì, è possibile formalizzare la conservazione delle detrazioni in capo al venditore tramite una scrittura privata autenticata sottoscritta da entrambe le parti, nella quale si dia atto che l’accordo esisteva sin dalla data del rogito.

Se vendo la casa, perdo anche il Bonus Mobili?

No. Il Bonus Mobili non si trasferisce mai all'acquirente. Il venditore che ha sostenuto la spesa continua a beneficiare delle quote residue di detrazione, anche se non possiede più l'immobile ristrutturato.

Cosa accade per le detrazioni Ecobonus?

Si ritiene che si seguono le stesse regole della detrazione per il recupero del patrimonio edilizio (ristrutturazioni) nel solo caso oggetto della compravendita sia immobile abitativo: si trasferiscono automaticamente all'acquirente, salvo diverso accordo tra le parti inserito nell'atto di trasferimento.

Se vendo solo il 50% dell'abitazione, le detrazioni passano al nuovo comproprietario?

No. Il trasferimento di una quota dell'immobile non determina il passaggio del diritto alla detrazione. Le rate rimangono al venditore, a meno che l'acquirente, con tale acquisto, non diventi proprietario esclusivo dell'intero immobile.

In caso di donazione della casa al figlio, le detrazioni passano a lui?

Sì, le regole previste per la vendita si applicano anche alle cessioni a titolo gratuito come la donazione. Il figlio (donatario) riceverà le quote residue, salvo diverso accordo espresso.

Per una consulenza specifica sulla redazione delle clausole contrattuali o sulla verifica della tua posizione fiscale, contatta lo studio Alleanza, il tuo commercialista di riferimento a Gallarate, Busto Arsizio e dintorni.

Note a piè di pagina

[1] Si veda la circolare del 24 febbraio 1998, nr. 57 dell'Agenzia Entrate.

[2] Si veda la circolare del 19 giugno 2012, nr. 25/E dell'Agenzia Entrate.

[3] Si vedano la circolare del 19 giugno 2012, nr. 25/E e la risoluzione 24 marzo 2009, nr. 77/E dell'Agenzia Entrate.

[4] Si veda la circolare del 24 aprile 2015, nr. 17/E.