Rimborsi Spese Professionisti 2025: Come Cambiano le Regole per l’attività

A partire dal 1° gennaio 2025, il panorama fiscale per i professionisti e i revisori dei conti operanti nella provincia di Varese, in particolare nelle aree di Gallarate e Busto Arsizio, subisce una trasformazione significativa riguardante la gestione delle spese sostenute per l'esecuzione degli incarichi. La riforma fiscale, attuata tramite il D.Lgs. n. 192/2024, ha riscritto l’articolo 54 del TUIR, introducendo il principio di "onnicomprensività", ma definendo contemporaneamente specifiche esclusioni che impattano direttamente sulla fatturazione quotidiana.

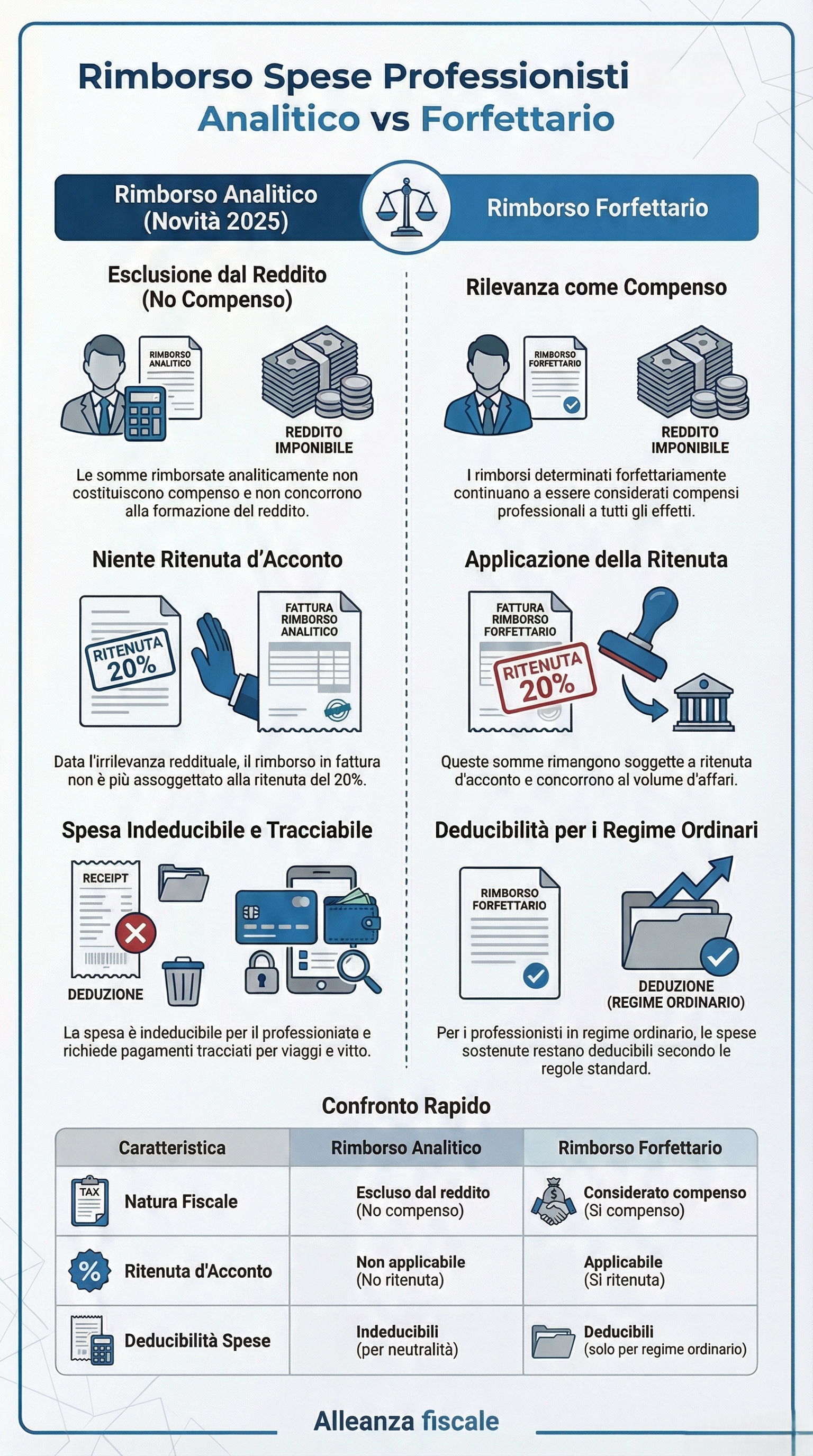

Il Nuovo Regime del Rimborso Analitico: Addio alla Tassazione come Compenso

Una delle novità più di rilievo è che le somme percepite a titolo di rimborso delle spese sostenute e riaddebitate analiticamente per l’esecuzione di un incarico non concorrono più alla formazione del reddito di lavoro autonomo. Fino al 2024, queste somme venivano considerate compensi a tutti i costi, gonfiando l'imponibile e rendendo necessaria la successiva deduzione delle spese correlate.

Oggi il rimborso analitico è fiscalmente irrilevante:

Non costituisce compenso e quindi non è soggetto a ritenuta d'acconto.

Le spese corrispondenti sono indeducibili per il professionista, rendendo l'operazione finanziariamente neutra.

Differenze tra Rimborso Analitico e Forfettario: Non fare confusione, attenzione alla Terminologia

È fondamentale per i professionisti della zona di Gallarate e Busto Arsizio distinguere tra le diverse tipologie di riaddebito, poiché il termine "rimborso" viene spesso usato in modo troppo generico, non fiscale, rischiando errori in fattura:

Rimborso Analitico: Si riferisce a spese specifiche (viaggio, vitto, alloggio, taxi/NCC) documentate da giustificativi di terzi e riaddebitate per l'esatto importo sostenuto. Questo è il regime che gode dell'esclusione dal reddito.

Rimborso Forfettario: Se il professionista addebita una somma forfettaria (es. "spese di trasferta € 100") senza documentazione specifica, tale somma continua a essere considerata compenso, soggetta a tassazione ed a ritenuta d'acconto.

Rimborso Chilometrico: L'Agenzia delle Entrate ha recentemente chiarito che i rimborsi calcolati su tabelle ACI o tariffe chilometriche pattuite, si veda Interpello n. 270/2025 [1], non essendo supportati da documentazione analitica di terzi (come scontrini del carburante), sono assimilati ai compensi e vanno tassati.

Spese in nome e per conto (Art. 15): Restano escluse da IVA e reddito se i documenti sono intestati direttamente al cliente.

Attenzione alla Tracciabilità: Un Vincolo per la Deducibilità

Un errore comune è sottovalutare i nuovi obblighi di tracciabilità introdotti per le spese di trasferta (viaggio, taxi, vitto e alloggio) sostenute in Italia. Per garantire la deducibilità in capo al committente e l'esclusione dal reddito per il professionista, è necessario che:

Il pagamento della spesa da parte del professionista avvenga con mezzi tracciabili ( carte di credito, bancomat, bonifici).

Il rimborso da parte del cliente sia anch'esso tracciato.

Il Nodo del Regime Forfettario: Una Questione ancora Aperta

Se per i professionisti in regime ordinario la norma è chiara, per chi opera nel Regime Forfettario a Busto Arsizio o Gallarate, la situazione rimane controversa. Nonostante l'articolo 54 del TUIR sia stato riformato, manca un esplicito coordinamento con la legge istitutiva dei forfettari (L. 190/2014). Attualmente esistono due interpretazioni:

Interpretazione favorevole: Le nuove regole del TUIR si applicano a tutti i lavoratori autonomi, quindi i rimborsi analitici non dovrebbero contare né per il reddito né per la soglia degli 85.000 euro.

Interpretazione prudenziale: In assenza di modifiche specifiche alla legge sui forfettari o di chiarimenti dell'Agenzia delle Entrate, i rimborsi analitici potrebbero continuare a essere considerati compensi per questa categoria di contribuenti.

In attesa di chiarimenti ufficiali, consiglio ai clienti in regime forfettario della provincia di Varese la massima prudenza nella gestione di tali voci in fattura.

FAQ: Domande Frequenti sui Rimborsi Spese Professionisti

I rimborsi spese analitici sono soggetti a IVA?

Sì, i rimborsi analitici delle spese sostenute dal professionista restano imponibili ai fini IVA, solitamente con l'aliquota ordinaria del 22%, poiché non sono considerati anticipazioni in nome e per conto del cliente.

Cosa succede se il cliente non mi rimborsa le spese?

Le spese non rimborsate per insolvenza del cliente o procedure concorsuali diventano deducibili per il professionista con una disciplina simile alle perdite su crediti.

Posso ancora usare i rimborsi chilometrici ACI?

Sì, ma attenzione: questi rimborsi sono considerati compensi soggetti a tassazione e ritenuta, poiché non sono basati su spese analiticamente documentate da terzi.

Come devo documentare la tracciabilità al mio cliente?

È consigliabile allegare alla fattura una nota spese dettagliata corredata dalle copie dei documenti commerciali (scontrini/fatture) e dalle ricevute dei pagamenti elettronici (POS o estratti conto).

Per una consulenza specifica, contatta lo studio Alleanza, il tuo commercialista di riferimento a Gallarate, Busto Arsizio e dintorni.

Note a piè di pagina

[1] Un rimborso calcolato su base chilometrica è considerato una forma di calcolo "oggettiva", ma non un riaddebito di un costo puntualmente documentato nel suo ammontare effettivo. "... si ritiene che l'analiticità dell'addebito sussista qualora le spese siano effettivamente sostenute dal professionista in relazione allo svolgimento dell'incarico professionale e indicate in fattura in modo separato rispetto ai compensi spettanti. Le spese in questione devono essere, altresì, comprovate da idonea documentazione da cui si evinca puntualmente la tipologia di spesa sostenuta e l'esatta riferibilità all'attività professionale, così da consentire un controllo di coerenza e correttezza, che implica un accertamento di fatto non esperibile in sede di interpello, al fine di evitare che il rimborso possa eccedere il costo effettivamente sostenuto e quindi rappresentare per il professionista una ''forma'' di compenso".