Detrazione Spese Sanitarie: Il Prospetto STS come Nuova Opportunità per il Contribuente

La gestione della documentazione fiscale per la dichiarazione dei redditi è spesso vissuta come un onere burocratico complesso, caratterizzato dall'accumulo di scontrini parlanti, ricevute e fatture. Tuttavia, c'è stata un apertura da parte dell'Agenzia delle Entrate[1] che semplificherà la vita ai contribuenti.

È infatti possibile utilizzare il prospetto di dettaglio delle spese sanitarie scaricabile dal portale del Sistema Tessera Sanitaria (STS) in sostituzione dei singoli documenti di spesa. Questa modalità non solo snellisce l'archivio cartaceo del contribuente, ma facilita anche il lavoro dei professionisti abilitati durante la fase di visto di conformità.

I Vantaggi di Utilizzare il Riepilogo del Sistema Tessera Sanitaria

L'adozione del prospetto STS rappresenta un passo avanti verso la digitalizzazione del rapporto tra fisco e contribuente. I principali vantaggi includono:

Riduzione del rischio di smarrimento: Non è più necessario conservare decine di scontrini termici che spesso sbiadiscono nel tempo.

Ordine e chiarezza: Il documento scaricato dal portale fornisce una lista analitica e già ordinata delle spese trasmesse dai vari erogatori (farmacie, medici, strutture sanitarie).

Validità certificata: L'Agenzia delle Entrate ha ribadito la validità di questo documento come alternativa agli originali cartacei.

Requisiti Fondamentali per la Validità del Prospetto

Perché il prospetto di dettaglio sia considerato una valida alternativa alla documentazione originale, il contribuente deve adempiere a due condizioni essenziali:

Dichiarazione Sostitutiva: È necessario allegare un'autocertificazione (ai sensi del DPR n. 445/2000) in cui si attesta che il prospetto esibito corrisponde esattamente a quello scaricato dal sito ufficiale del Sistema Tessera Sanitaria.

Condizioni Soggettive: Qualora la detrazione o deduzione sia legata a specifici requisiti soggettivi del contribuente, resta l'obbligo di conservare ed esibire la documentazione aggiuntiva che attesti tali condizioni.

Guida Pratica: Come Scaricare il Prospetto STS

Accedere a questa opportunità è semplice e richiede pochi passaggi attraverso i canali telematici ufficiali:

Accesso all’Area Riservata: Collegarsi al sito internet del Sistema Tessera Sanitaria ed entrare nella “Area riservata al cittadino” utilizzando le proprie credenziali SPID, CIE, TS o CNS.

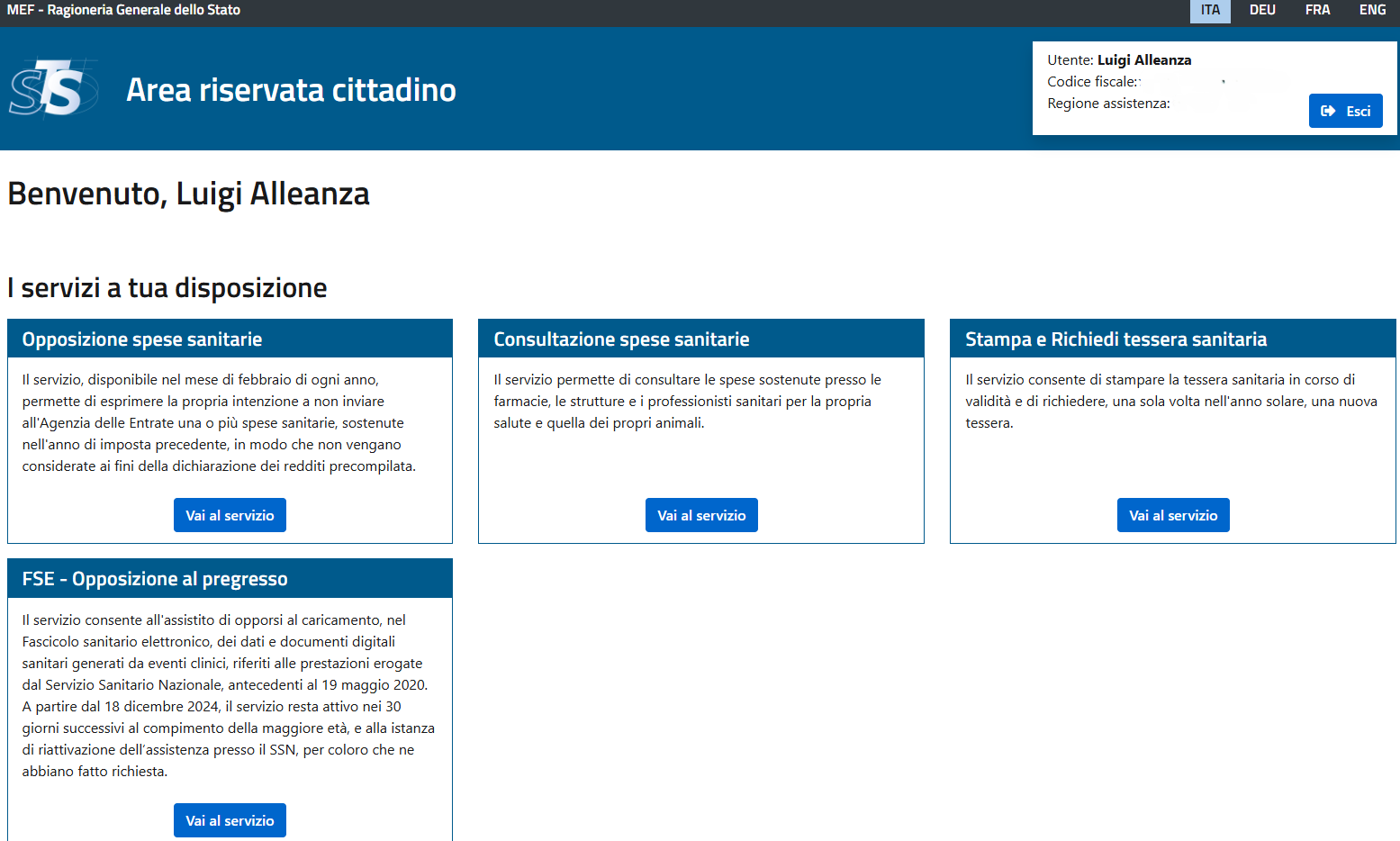

Consultazione Spese: Selezionare la sezione dedicata alla “Consultazione spese sanitarie”.

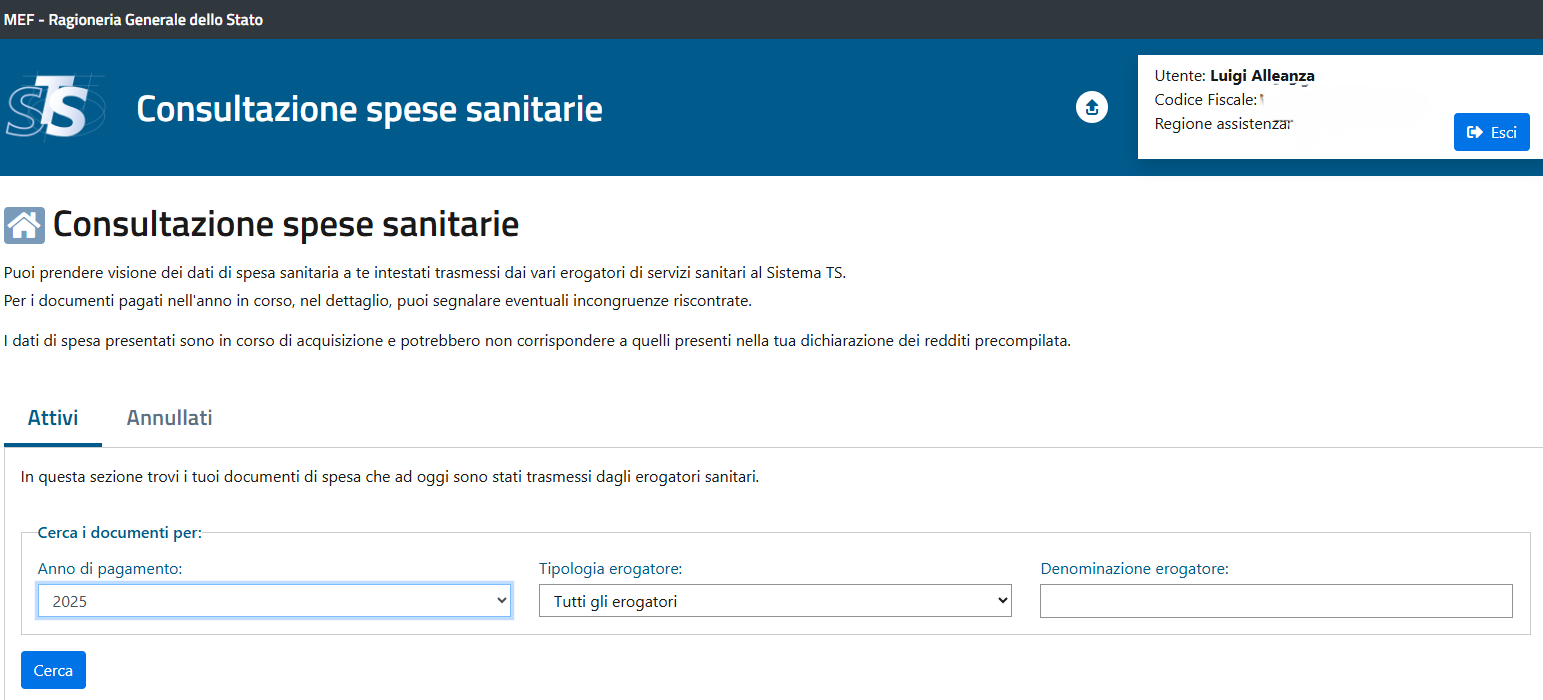

Selezione dell'Anno: Scegliere l'anno di riferimento dei pagamenti (ad esempio, il 2025 per la dichiarazione da presentare nel 2026).

Download: Utilizzare la funzione “Scarica tutte le spese” per ottenere il file con la lista completa trasmessa all’Agenzia delle Entrate.

Di seguito i passaggi in modalità grafica.

Il Ruolo dei Professionisti e CAF

In caso di presentazione della dichiarazione precompilata con modifiche, il professionista o il CAF incaricato può accettare e conservare questo prospetto dettagliato in luogo dei singoli scontrini. Questo semplifica notevolmente gli obblighi di verifica e conservazione previsti dalla normativa vigente.

FAQ - Domande Frequenti sul Prospetto STS

Posso buttare tutti gli scontrini se scarico il prospetto?

A mio parere è meglio comunque conservare ogni documento a valenza fiscale. E' vero, comunque, che il prospetto può essere conservato ed esibito in alternativa ai singoli documenti (scontrini, fatture, ecc.), a patto che sia accompagnato dalla dichiarazione sostitutiva che ne attesti la provenienza dal sistema STS.

Ricorda però di verificare se alcune spese richiedono documentazione extra per condizioni soggettive specifiche: invalidità, riconoscimento di handicap, status di familiare a carico, ecc. In tutti questi casi, si è tenuti a conservare ed esibire, oltre al prospetto STS e alla dichiarazione sostitutiva, anche la documentazione che attesti il possesso delle condizioni richieste per la detrazione[2]. Anche in presenza di rimborsi assicurativi di spese mediche occorre conservare idonea documentazione in modo da poter determinare il corretto l’ammontare effettivamente rimasto a carico del contribuente.

Cosa succede se nel prospetto manca una spesa che ho sostenuto?

Il prospetto contiene le spese che STS ha trasmesso all’Agenzia delle Entrate. Se una spesa non è presente, dovrai necessariamente conservare il documento originale (fattura o scontrino) per poterla inserire manualmente e detrarre in dichiarazione.

Per le spese sostenute per i figli a carico?

Per i figli a carico potrà essere scaricato il prospetto dettaglio delle spese sanitarie disponibile sul sito del STS. Bisognerà accedere con con SPID o CIE del figlio, altrimenti si dovrà allegare tutta la documentazione relativa alle spese sanitarie dei propri figli a carico.

Come deve essere fatta l'autocertificazione?

Deve essere una dichiarazione sostitutiva di atto notorietà dove il contribuente attesta che il prospetto consegnato è conforme a quello scaricato dal sito STS.

Il prospetto vale anche per le spese veterinarie?

Sì, il servizio permette di consultare le spese sostenute per la propria salute e anche quelle per i propri animali.

Commercialista esperto in regime forfettario a Gallarate e Busto Arsizio

Professionisti e titolari di partita IVA che operano tra Gallarate, Busto Arsizio, Cardano al Campo, Casorate Sempione, Lonate Pozzolo e Ferno possono beneficiare di una consulenza fiscale mirata per gestire correttamente gli adempimenti fiscali ed a evitare errori dichiarativi.

Lo Studio Luigi Alleanza rimane a disposizione per ogni chiarimento.

Note a piè di pagina

[1] FAQ del 17.7.2025 pubblicata sul sito dell'Agenzia Entrate nella sezione dedicata al modello 730 e al modello REDDITI PF in cui viene confermato quanto indicato nella Circolare 19.6.2023, n. 14/E.

[2] Alcuni esempi: in caso di invalidità il contribuente deve possedere e conservare la certificazione rilasciata dalla Commissione medica ai sensi della Legge 104/1992 o altre certificazioni mediche che attestino l'invalidità, oppure per le cure termali è necessaria la prescrizione medica etc.